Muita gente, principalmente quando se vê em dificuldade financeira, acaba realizando apenas o pagamento mínimo da fatura do cartão de crédito, mas não percebe a armadilha em que está se metendo. Por determinação do Banco Central do Brasil, através da Circular 3512 de 2010, o valor mínimo da fatura de cartão de crédito a ser pago mensalmente não pode ser inferior a 15% do saldo total da fatura. Esta regra passou a valer a partir de 1º de junho de 2011.

Apesar de, nesta mesma Circular, haver uma determinação para que este percentual mínimo passasse a 20% a partir de 1º de dezembro de 2011, em novembro de 2011, através da Circular 3563, ela foi revogada. Com isto, o percentual de pagamento mínimo da fatura de cartão de crédito continuou em 15%.

Mesmo com quedas expressivas das taxas de juros nos últimos anos, o crédito rotativo continua sendo uma forma de empréstimo extremamente cara. As taxas variam de acordo com o perfil do cliente e, é claro, há diferenças significativas entre os diversos cartões de crédito, mesmo dentro de uma mesma instituição financeira. Com isto, antes de se “render” à praticidade de usar o crédito rotativo de seu cartão, pesquise por outras formas de crédito. Você pode economizar um bom dinheiro gastando poucos minutos de seu tempo. Basta se planejar um pouco.

Como dica, se você vai atrasar o pagamento da fatura por poucos dias, deixando de pagar até o valor mínimo, na grande maioria dos casos vale muito a pena usar o cheque especial, que além de poder ter taxas de juros mais baixas, vai permitir que você economize no pagamento de multa e juros por atraso. Só para conhecimento, estes juros são ainda mais altos do que os do crédito rotativo do cartão. Agora, se você não vai conseguir quitar a fatura integralmente em pouco tempo, vale a pena pesquisar por um empréstimo pessoal, crédito consignado ou outras formas de crédito, nas quais você poderá quitar a fatura integralmente com o empréstimo e pagar em diversas parcelas.

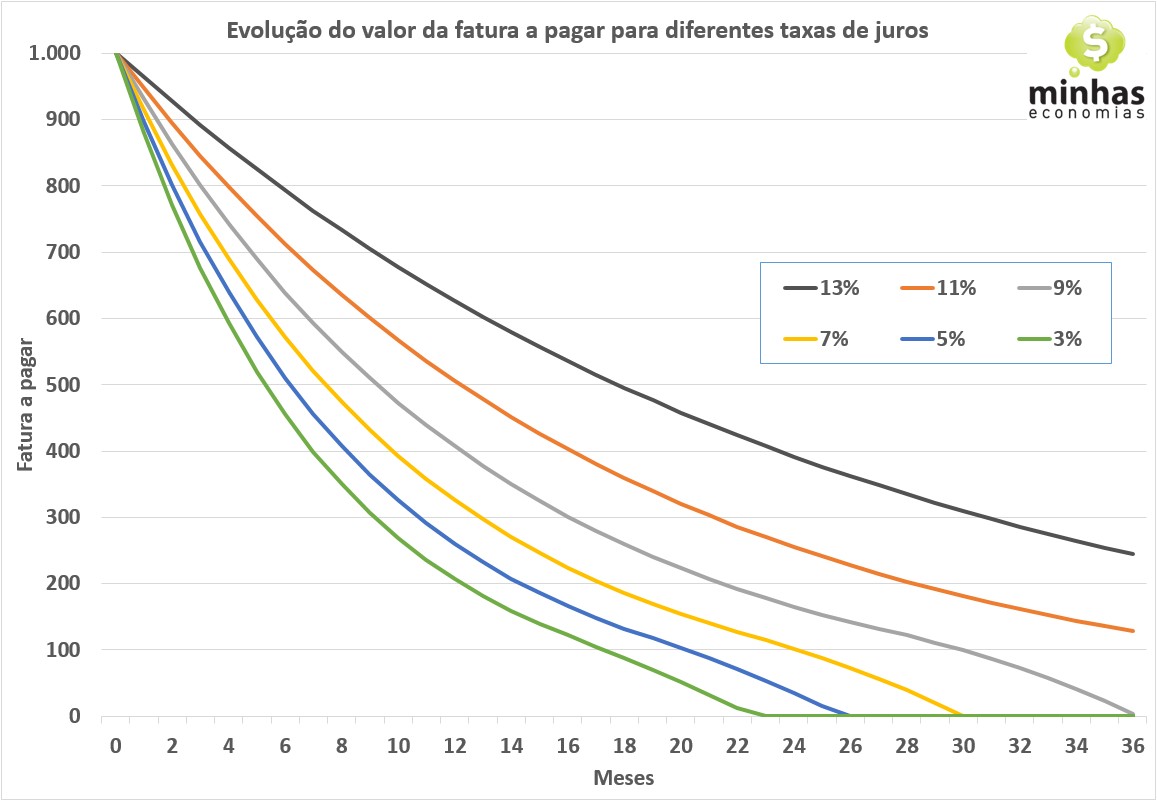

A título de ilustração, mostramos nos gráficos a seguir o que ocorre quando se paga somente o valor mínimo da fatura do cartão de crédito, o qual corresponde a 15% da fatura ou então quando este for abaixo de R$ 20, o valor mínimo passa a ser este. Assumimos que a fatura inicial seja de R$ 1.000 e mostramos como ela evolui pagando apenas 15% de seu valor a cada mês sob diferentes taxas de juros. É importante lembrar que a cada mês, além dos juros sobre a parcela da fatura não quitada, incide também o IOF (Imposto sobre Operações Financeiras).

Como exemplo, após 36 meses pagando taxas de juros de 13% e 11%, as faturas ainda terão valores remanescentes de, respectivamente, R$ 244,56 e R$ 128,68.

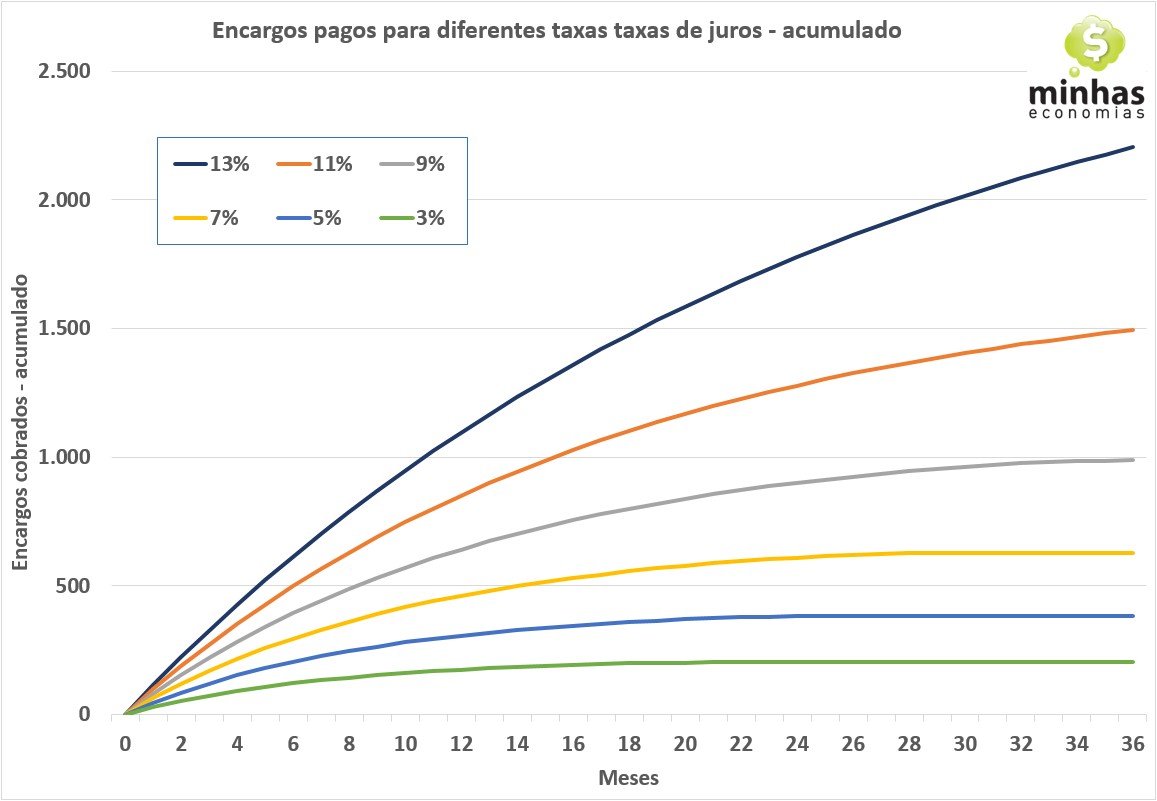

O pior de tudo é o valor total dos encargos pagos (juros + IOF) ao longo destes 36 meses: R$ 2.204,02 à taxa de 13% e R$ 1.494,33 à taxa de 11%. No gráfico abaixo apresentamos os encargos pagos acumulados ao longo dos meses para diferentes taxas.

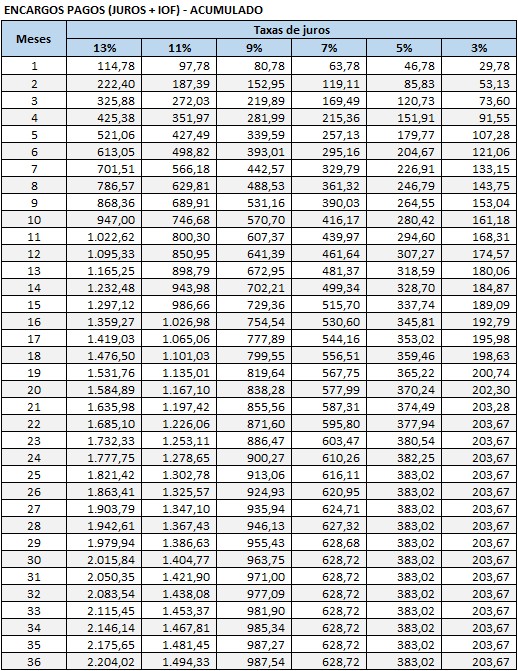

Na tabela abaixo, pode-se acompanhar os valores apresentados no gráfico acima. Realizando o pagamento mínimo a uma taxa de 13% ao mês, em 36 meses você terá pago inacreditáveis R$ 2.204 de juros e IOF por conta de um gasto de R$ 1.000 realizado em seu cartão de crédito. Para não cair nessa, vale muitíssimo a pena pesquisar por alternativas mais baratas de crédito e quitar a fatura sempre de forma integral. No entanto, o melhor mesmo é controlar bem o seu impulso de consumo e, se for preciso consumir, avaliar bem com o pagamento será feito.

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected]