O financiamento imobiliário é a modalidade de crédito que mais tem crescido no Brasil nos últimos anos, ajudando milhões de pessoas a adquirirem sua casa própria. Para se ter uma ideia, o estoque de crédito imobiliário no sistema financeiro nacional cresceu 34,8% em 2012 e 23,31% entre janeiro e agosto de 2013.

No Brasil, basicamente, uma pessoa física dispõe de três formas para adquirir um imóvel através de um financiamento imobiliário:

1 – Minha Casa, Minha Vida

Trata-se de um programa de habitação do governo federal brasileiro que, em geral, ocorre em parceria com estados, municípios, empresas, cooperativas, associações e entidades sem fins lucrativos. Em sua segunda fase, tem o objetivo de construir 2 milhões de casas e apartamentos até 2014. Na área urbana, o programa atende famílias com renda mensal bruta de até R$ 5 mil. Já na área rural, são atendidas famílias com renda anual de até R$ 60 mil.

Em relação aos imóveis em área urbana, o programa permite a aquisição apenas de: imóveis novos, com habite-se emitido a partir de 26/03/2009 e que não tenham sido habitados ou transacionados; e imóveis na planta. Para aqueles com renda mensal de até R$ 1.600, é possível obter o financiamento imobiliário através da prefeitura da cidade onde mora (municípios com mais de 50 mil habitantes) ou através de entidades sem fins lucrativos relacionados a movimentos sociais.

Para as demais famílias com renda bruta mensal de até R$ 5 mil (imóveis situados em regiões metropolitanas, capitais ou municípios com população igual ou superior a 250 mil habitantes) ou até R$ 4.300 (demais municípios) é possível obter financiamento imobiliário a taxas subsidiadas pelo programa “Minha Casa, Minha Vida”. Veja as taxas praticadas na tabela abaixo de acordo com a faixa de renda familiar bruta:

[table id=49 /]

* Taxas elegíveis a quem tiver, no mínimo, três anos de trabalho sob o regime de FGTS com contrato ativo ou com saldo disponível em contrato encerrado.

Há também restrições quanto ao valor do imóvel, a saber:

[table id=50 /]

2 – SFH – Sistema Financeiro de Habitação

No Sistema Financeiro de Habitação, criado pela lei 4.390 de 1964, os recursos são oriundos dos depósitos da Caderneta de Poupança e do FGTS e, graças a isto, as taxas de juros não podem exceder os 12% ao ano (mais TR). Como as taxas de juros são reguladas, a concessão do financiamento apresenta mais restrições do que a modalidade de mercado realizada pelo Sistema de Financiamento Imobiliário, o qual veremos abaixo.

Em relação ao valor do financiamento, são aceitos imóveis novos ou usados até o valor de R$ 750 mil nos estados de São Paulo, Rio de Janeiro e Minas Gerais, e no Distrito Federal. Para os demais estados, o valor máximo é de R$ 650 mil.

Outro benefício importante é que os recursos disponíveis no FGTS podem ser utilizados para quitar ou diminuir a dívida, desde que tenha no mínimo três anos de trabalho sob o regime do FGTS.

3 – SFI – Sistema de Financiamento Imobiliário

O Sistema de Financiamento Imobiliário foi criado pela lei 9.514 de 1997 como um conjunto de normas legais que regulam a participação tanto de instituições financeiras como de não-financeiras na realização de operações de financiamento de imóveis residenciais e comerciais. O intuito principal foi o de atender a uma demanda crescente por financiamento imobiliário, principalmente nos segmentos que não podiam ser atendidos pelo SFH, o qual apresenta regras mais rígidas de concessão de crédito e dispõe de formas mais limitadas de captação de recursos.

De modo geral, o SFI permite a aquisição de imóveis comerciais e residenciais tanto por pessoas físicas quanto por pessoas jurídicas. No segmento de pessoas físicas, imóveis com valor superior a R$ 750 mil no Distrito Federal e nos estados de São Paulo, Rio de Janeiro e Minas Gerais podem ser financiados através do SFI, bem como os imóveis com valor superior a R$ 650 mil nas demais regiões.

Como os recursos do SFI são captados através do mercado financeiro a taxas de mercado, a concessão do crédito neste segmento é feita também a taxas de mercado, mais elevadas do que as encontradas no programa “Minha Casa, Minha Vida” e no SFH. Apesar disto, as taxas de juros praticadas nos financiamentos imobiliários deste segmento são mais baixas do que as de outras modalidades de crédito. Dentre os principais motivos, podemos destacar a garantia oferecida pelo próprio imóvel financiado (o que reduz eventual prejuízo em caso de inadimplência do mutuário) e as isenções fiscais aos investidores que aportam recursos no SFI através de instrumentos de captação como os CRIs (Certificados de Recebíveis Imobiliários), entre outros.

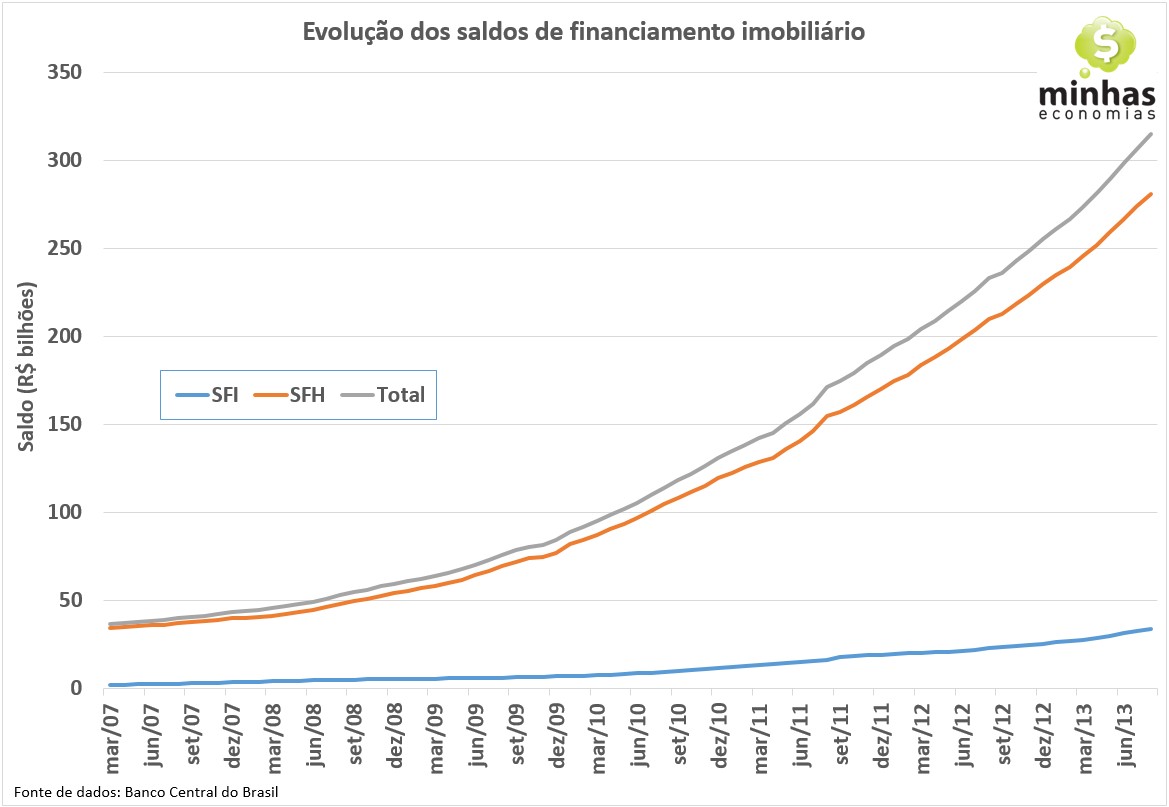

No gráfico abaixo, mostramos a evolução dos saldos de financiamento imobiliário nos segmentos SFH e SFI. Na tabela seguinte, apresentamos as taxas de crescimento destes saldos ano a ano.

[table id=51 /]

Caso queira comentar este e outros textos, por favor, encaminhe uma mensagem para [email protected] ou entre em contato pelo formulário do site.